Apakah myfico melukai kredit?

Myfico® mengungkapkan teknik orang dengan skor kredit tertinggi di negara ini

Ringkasan:

Banyak tuan tanah tidak melaporkan informasi sewa penyewa mereka ke biro kredit, tetapi menjadi lebih umum untuk melakukannya. FICO telah memasukkan data sewa yang dilaporkan dalam model penilaiannya sejak 2014, yang berarti membayar sewa tepat waktu dapat meningkatkan skor kredit Anda. Tuan tanah dapat memilih untuk tidak melaporkan pembayaran sewa karena biaya tambahan dan upaya. Namun, pelaporan sewa dapat membantu penyewa layar tuan tanah dan mendorong pembayaran tepat waktu. Untuk mendapatkan kredit untuk pembayaran sewa tepat waktu, Anda dapat berbicara dengan pemilik atau menggunakan layanan pelaporan seperti Boost Experian, Piñata, RentReporters, Sewa Kharma, LevelCredit, atau Pembayaran Payal. Menambahkan pembayaran sewa ke laporan kredit Anda dapat berdampak positif pada skor kredit Anda, terutama jika Anda memiliki riwayat kredit yang terbatas atau sedang membangun kembali kredit Anda. Penting untuk dicatat bahwa pembayaran sewa hanya mempengaruhi skor FICO yang lebih baru dan bukan yang digunakan untuk hipotek.

1. Mengapa tuan tanah tidak melaporkan sewa ke biro kredit?

Tuan tanah tidak diharuskan secara hukum melaporkan pembayaran sewa ke biro kredit. Ini juga melibatkan biaya tambahan dan upaya untuk tuan tanah.

2. Mengapa pelaporan sewa menjadi tambahan terbaru untuk laporan kredit?

Pembayaran sewa mirip dengan pembayaran hipotek dalam hal anggaran, tetapi penyewa tidak secara teknis meminjam uang. Oleh karena itu, perlu waktu pelaporan sewa untuk dimasukkan dalam laporan kredit.

3. Apa manfaat bagi tuan tanah untuk melaporkan pembayaran sewa?

Pelaporan sewa dapat membantu penyewa layar tuan tanah berdasarkan riwayat sewa dan memotivasi penyewa untuk membayar tepat waktu untuk menghindari nilai negatif pada laporan kredit mereka.

4. Bagaimana saya bisa mendapatkan kredit untuk pembayaran sewa tepat waktu?

Anda dapat berbicara dengan pemilik Anda dan bertanya tentang kebijakan pelaporan mereka. Atau, Anda dapat menggunakan layanan pelaporan seperti Experian Boost, Piñata, RentReporters, Sewa Kharma, LevelCredit, atau PaymentReport.

5. Apa itu Boost Experian?

Experian Boost adalah layanan gratis yang memungkinkan Anda untuk menambahkan pembayaran sewa, serta pembayaran utilitas dan langganan streaming, ke laporan kredit Experian Anda dengan menautkan rekening bank Anda.

6. Bagaimana Piñata membantu dalam melaporkan pembayaran sewa?

Piñata adalah aplikasi gratis yang memungkinkan penyewa dilaporkan pembayaran sewa ke TransUnion tanpa biaya tambahan. Perusahaan manajemen properti juga dapat bermitra dengan Piñata untuk menawarkan pelaporan kepada ketiga biro kredit dengan biaya.

7. Berapa biaya untuk menggunakan rentreporters?

RentReporters mengenakan biaya $ 94.95 biaya pendaftaran dan $ 9.95 per bulan (atau $ 7.95 per bulan jika dibayar setiap tahun) untuk melaporkan pembayaran sewa bulanan ke Equifax dan Transunion. Mereka juga berencana untuk segera melapor ke Experian.

8. Bagaimana Pembayaran Sewa Sewa Kharma?

Sewa Kharma membebankan biaya pengaturan $ 50 dan $ 8.95 per bulan untuk melaporkan pembayaran sewa yang sedang berlangsung ke Equifax dan Transunion, termasuk 24 bulan terakhir pembayaran. Anda juga dapat menambahkan pasangan atau teman sekamar dengan biaya tambahan.

9. Apa yang ditawarkan LevelCredit untuk pelaporan pembayaran sewa?

Biaya levelcredit $ 6.95 per bulan untuk melaporkan pembayaran sewa ke ketiga biro kredit. Anda juga dapat menambahkan hingga 24 bulan pembayaran sebelumnya dengan biaya satu kali.

10. Bagaimana Pembayaran Report memfasilitasi pelaporan pembayaran sewa?

PaymentReport menawarkan pelaporan pembayaran sewa yang berkelanjutan ke Equifax dan Transunion seharga $ 2.95 per bulan. Mereka juga menyediakan opsi untuk menambahkan pembayaran masa lalu dengan biaya tambahan atau biaya tetap untuk melaporkan 24 bulan dari riwayat pembayaran sebelumnya dan pelaporan yang berkelanjutan tanpa biaya tambahan.

11. Bagaimana Menambahkan Pembayaran Sewa ke Laporan Kredit Saya Mempengaruhi Skor FICO Saya?

Pembayaran sewa tepat waktu lebih cenderung memiliki dampak positif pada skor FICO Anda. Jika Anda memiliki riwayat kredit terbatas atau sedang membangun kembali kredit Anda, termasuk catatan pembayaran sewa tepat waktu dapat secara signifikan meningkatkan skor Anda. Namun, menambahkan pembayaran sewa hanya mempengaruhi skor FICO yang lebih baru dan bukan yang digunakan untuk hipotek.

12. Bisakah pembayaran sewa saya sebelumnya dilaporkan?

Saat melaporkan pembayaran sewa, pemilik Anda dapat melaporkan pembayaran masa lalu dan masa depan Anda. Penting untuk menyadari hal ini karena dapat memengaruhi sejarah kredit Anda.

13. Bagaimana cara memeriksa apakah pemilik saya melaporkan pembayaran sewa saya?

Anda dapat meninjau laporan kredit Anda untuk mengonfirmasi apakah pembayaran sewa bulanan Anda dilaporkan atau tidak.

14. Dapat beberapa layanan pelaporan digunakan secara bersamaan?

Ya, Anda dapat mempertimbangkan untuk menggunakan beberapa layanan pelaporan untuk mendapatkan ketiga laporan biro kredit sambil meminimalkan biaya.

15. Apa yang harus saya ingat saat melaporkan sejarah sewa ke biro kredit?

Sangat penting untuk memahami bahwa dampak pembayaran sewa yang dilaporkan tergantung pada skor FICO yang lebih baru. Selain itu, pemilik Anda mungkin melaporkan pembayaran di masa lalu dan di masa depan, jadi sangat penting untuk berkomunikasi dengan mereka dan mengetahui kebijakan pelaporan.

Untuk lebih banyak pendidikan pinjaman dan kredit, kunjungi blog Myfico di https: // www.myfico.com/edukasi kredit/blog.

Myfico® mengungkapkan teknik orang dengan skor kredit tertinggi di negara ini

Tetapi banyak tuan tanah tidak mengirim penyewa mereka’Informasi sewa ke biro kredit. Untungnya, itu’menjadi lebih mudah dan lebih umum untuk melakukannya, dan di sini’s bagaimana Anda bisa melakukannya, dari myfico.

myfico: Cara menambahkan pembayaran sewa ke laporan kredit Anda

San Jose, Calif.- (Wire Business) – Sejak 2014, FICO telah memasukkan data sewa yang dilaporkan di semua versi baru (FICO SCORE 9 dan FICO Skor 10) dari model penilaiannya, yang berarti bahwa membayar sewa tepat waktu dapat membantu meningkatkan skor FICO® Anda.

Tetapi banyak tuan tanah tidak mengirim penyewa mereka’Informasi sewa ke biro kredit. Untungnya, itu’menjadi lebih mudah dan lebih umum untuk melakukannya, dan di sini’s bagaimana Anda bisa melakukannya, dari myfico.

Untuk lebih banyak pendidikan pinjaman dan kredit, kunjungi myfico’S Blog di https: // www.myfico.com/edukasi kredit/blog

Mengapa Don’t LANDLORDS Laporkan sewa ke biro kredit?

Seperti kreditor, tuan tanah’T secara hukum dituntut untuk melaporkan penyewa mereka’ Pembayaran sewa bulanan ke tiga agen pelaporan kredit utama, dan untuk tuan tanah, prosesnya sering membutuhkan biaya tambahan dan upaya.

Juga, sementara pembayaran sewa mirip dengan pembayaran hipotek dalam hal anggaran Anda, Anda’tidak secara teknis meminjam uang, jadi itu’S menjadi tambahan yang relatif baru untuk laporan kredit.

Namun, motivasi bagi tuan tanah untuk melaporkan menjadi lebih jelas. Pelaporan sewa tidak hanya berpotensi membantu penyewa layar tuan tanah berdasarkan riwayat sewa mereka, tetapi juga dapat mendorong penyewa untuk membayar tepat waktu untuk menghindari nilai negatif pada laporan kredit mereka.

Cara Mendapatkan Kredit untuk Pembayaran Sewa Tepat Waktu

Jika Anda membayar sewa tepat waktu, berikut adalah beberapa cara berbeda, Anda dapat dipertimbangkan dalam skor FICO® Anda.

Bicaralah dengan pemilik Anda

Ketika opsi untuk melaporkan pembayaran sewa meningkat, 27% dari manajer properti yang mengetahui praktik tersebut melakukannya, menurut laporan baru -baru ini dari TransUnion. Jadi, sebelum Anda mempertimbangkan metode lain, jangkau pemilik Anda dan tanyakan tentang kebijakan pelaporan mereka.

Jika mereka tidak mengetahui opsi atau telah mempertimbangkannya, Anda mungkin dapat membagikan bagaimana praktik tersebut dapat menguntungkan bisnis mereka dengan memberi insentif pada pembayaran tepat waktu dan berpotensi bahkan memberi mereka keuntungan dibandingkan tuan tanah lain di daerah yang tidak dikenakan’t Menawarkan pelaporan.

Sebelum berbicara dengan pemilik Anda, Anda juga dapat meninjau laporan kredit Anda untuk mengonfirmasi apakah mereka atau tidak’melaporkan ulang pembayaran sewa bulanan Anda.

Layanan Pelaporan Penelitian

Ada beberapa layanan pelaporan berbeda yang dapat membantu Anda mendapatkan pembayaran sewa Anda ke laporan kredit Anda. Banyak biaya biaya, jadi evaluasi dengan cermat:

Boost Experian: Layanan gratis ini memungkinkan Anda untuk menambahkan pembayaran sewa, serta pembayaran utilitas dan langganan streaming, ke laporan kredit Experian Anda dengan menautkan rekening bank Anda.

Piñata: Penyewa dapat mengunduh aplikasi gratis dan mendapatkan pembayaran sewa yang dilaporkan ke TransUnion tanpa biaya tambahan. Selain itu, perusahaan manajemen properti dapat bermitra dengan perusahaan dan menawarkan Anda melaporkan ke ketiga biro kredit seharga $ 4 per bulan.

RentReporters: untuk $ 94.95 biaya pendaftaran dan $ 9.95 per bulan (atau $ 7.95 per bulan jika Anda membayar setiap tahun), RentReporters akan melaporkan pembayaran bulanan Anda ke Equifax dan TransUnion kembali 24 bulan dan secara berkelanjutan. Perusahaan ini juga merencanakan laporan untuk Experian segera.

Sewa Kharma: Dengan biaya pengaturan $ 50 dan $ 8.95 per bulan, Anda bisa mendapatkan pembayaran sewa berkelanjutan Anda dilaporkan ke Equifax dan Transunion dan juga kembali 24 bulan. Anda juga dapat menambahkan pasangan atau teman sekamar dengan biaya satu kali sebesar $ 25 dan $ 5 per bulan setelah itu.

LevelCredit: seharga $ 6.95 per bulan, Anda bisa mendapatkan pembayaran sewa Anda dilaporkan ke ketiga biro kredit. Anda juga dapat menambahkan hingga 24 bulan pembayaran sebelumnya dengan harga $ 49 satu kali.95 biaya. Ini juga melaporkan pembayaran utilitas dan telepon ke transunion.

PaymentReport: seharga $ 2.95 per bulan, Anda bisa mendapatkan pelaporan pembayaran sewa yang berkelanjutan ke Equifax dan Transunion. Anda juga dapat menambahkan pembayaran masa lalu seharga $ 0.50 per bulan. Atau, Anda dapat membayar biaya tetap $ 49 per sewa dan mendapatkan 24 bulan riwayat pembayaran sebelumnya dan pelaporan berkelanjutan tanpa biaya tambahan. Untuk paket flat-fee, Anda dapat menambahkan teman sekamar tambahan atau pasangan Anda secara gratis. Anda juga dapat menambahkannya secara gratis pada paket bulanan jika Anda tidak’t melakukan pembayaran sewa terpisah.

Tergantung pada situasi Anda, pertimbangkan masing -masing opsi ini untuk menentukan mana yang terbaik untuk Anda. Anda juga dapat mempertimbangkan untuk menggunakan beberapa layanan untuk mendapatkan ketiga biro sambil meminimalkan biaya Anda.

Bagaimana Menambahkan Pembayaran Sewa ke Laporan Kredit Saya Mempengaruhi Skor FICO® Saya?

Pertama dan terpenting, catatan pembayaran sewa tepat waktu lebih cenderung memiliki dampak positif pada skor FICO® Anda daripada catatan yang mencakup pembayaran sewa yang terlambat atau terlewat. Kedua, jika Anda memiliki riwayat kredit terbatas atau Anda sedang membangun kembali kredit Anda, dimasukkannya catatan pembayaran sewa tepat waktu dalam file kredit Anda mungkin memiliki dampak positif yang lebih besar pada skor Anda. Sebuah studi 2020 menunjukkan itu “Termasuk sejarah sewa dalam laporan kredit dapat meningkatkan proporsi penyewa dengan sejarah kredit yang dapat dicetak dan dengan skor kredit yang baik, tetapi perubahan itu dapat merugikan skor kredit untuk subset penyewa.”

Dia’juga penting untuk diingat bahwa pembayaran sewa yang dilaporkan hanya dipertimbangkan dalam skor FICO® yang lebih baru, jadi pembayaran sewa menang’T Dampak skor FICO yang saat ini digunakan untuk hipotek (skor FICO 5, 4, dan 2).

Sebelum Anda mulai melaporkan riwayat sewa Anda ke biro kredit, itu’penting untuk mengetahui bahwa pemilik Anda mungkin melaporkan pembayaran masa lalu serta pembayaran di masa depan Anda, jadi Anda harus mempertimbangkan jika Anda memiliki pembayaran sewa yang terlambat atau terlewatkan yang dapat melukai skor Anda. Anda juga harus mempertimbangkan seberapa yakin Anda dalam kemampuan Anda untuk melakukan pembayaran tepat waktu di masa depan. Setelah Anda melaporkan riwayat sewa Anda ke biro kredit, pastikan untuk meninjau laporan kredit Anda untuk mengonfirmasi bahwa riwayat sewa yang baru Anda dilaporkan akurat.

Garis bawah

Banyak entitas berpikir orang harus mendapatkan kredit untuk melakukan pembayaran sewa tepat waktu sama seperti pemilik rumah mendapatkan kredit untuk pembayaran hipotek. Jika tuan tanah Anda tidak’t sudah menawarkan pelaporan atau tidak’T Rencanakan, ada cara Anda bisa mendapatkan pembayaran Anda dilaporkan sendiri.

Luangkan waktu Anda untuk meneliti dan membandingkan beberapa opsi sebelum Anda membuat keputusan untuk memastikan bahwa Anda mendapatkan nilai terbaik untuk uang Anda.

Myfico memudahkan untuk memahami kredit Anda dengan skor FICO®, laporan kredit dan peringatan dari ketiga biro. myfico adalah divisi konsumen dari fico– dapatkan skor fico Anda dari orang -orang yang membuat skor fico. Untuk informasi lebih lanjut, kunjungi https: // www.myfico.com/edukasi kredit.

Kontak myfico:

Elizabeth Warren

Myfico® mengungkapkan teknik orang dengan skor kredit tertinggi di negara ini

San Jose— 18 Oktober 2012— Myfico ®, Divisi Konsumen FICO (NYSE: FICO), perusahaan yang menemukan skor FICO ®, hari ini mengungkapkan kebiasaan dan perilaku utama individu yang memiliki beberapa skor kredit tertinggi di negara ini – skor FICO lebih besar dari 7851. Skor FICO ® berkisar antara 300 hingga 850 dan skor yang lebih tinggi dapat membantu peminjam menghemat ribuan dolar selama masa pinjaman.

“Skor kredit yang lebih tinggi dapat menjadi kunci untuk mencapai beberapa kehidupan’Mimpi terpenting: Membeli mobil baru, memiliki rumah, menempatkan anak di perguruan tinggi, atau mengambil liburan impian,” kata Anthony Sprauve, penasihat skor kredit untuk myfico. “Berita baiknya adalah bahwa dengan memahami dan secara konsisten mempraktikkan perilaku yang dapat mengarah pada skor kredit yang tinggi, siapa pun dapat menjadi orang yang berprestasi tinggi.”

Pencapaian tinggi berbagi kebiasaan umum

Lebih dari 50 juta orang – yang sekitar 25 persen dari semua individu dengan skor kredit – termasuk dalam kategori skor kredit “yang berprestasi tinggi,” Dan mereka menunjukkan kebiasaan kredit yang sangat mirip terlepas dari latar belakang dan pengalaman hidup. Secara keseluruhan, orang yang berprestasi tinggi menjaga saldo revolving rendah relatif terhadap kredit yang tersedia, Don’T Maksimal Kartu Kredit mereka, dan secara konsisten melakukan pembayaran tepat waktu.2

“Skor FICO yang tinggi benar -benar mungkin bagi siapa pun untuk dicapai dari waktu ke waktu,” menambahkan sprauve. “Itu’s mengapa di myfico.com kami menawarkan peta jalan pendidikan gratis yang dapat digunakan oleh individu untuk membantu mereka membuat keputusan terbaik untuk diri mereka sendiri saat mereka mengejar tujuan mereka, dan untuk belajar langsung dari orang sungguhan yang’Ve menangani tantangan serupa dan berhasil.”

Menggunakan kredit dan melunasinya

Meskipun mungkin mengejutkan, pencapai kredit tinggi tidak bebas dari hutang. Mereka biasanya memiliki beberapa kartu kredit dengan saldo; Namun, mereka juga cenderung mengelola akun mereka secara bertanggung jawab bahkan jika mereka mengalami kecelakaan di sepanjang jalan.

- Yang berprestasi tinggi memiliki rata -rata tujuh kartu kredit termasuk akun terbuka dan tertutup.

- Pencapaian tinggi memiliki rata -rata empat kartu kredit atau pinjaman dengan saldo.

- Sepertiga dari orang yang berprestasi memiliki total saldo lebih dari $ 8.500 pada akun non-mortasi; Dua pertiga sisanya memiliki total saldo kurang dari $ 8.500.

- 96 persen orang berprestasi tinggi tidak menunjukkan pembayaran yang terlewat pada laporan kredit mereka, tetapi dari mereka yang melakukannya, itu terjadi empat tahun lalu, rata -rata. Kurang dari 1 persen dari orang yang berprestasi memiliki rekening masa lalu yang jatuh tempo.

- Bahkan beberapa dari mereka yang memiliki skor Sterling Fico ® mungkin memiliki beberapa benjolan di sepanjang jalan. Kira -kira satu dari 100 orang berprestasi memiliki koleksi yang tercantum pada laporan kredit mereka dan sekitar satu dari 9.000 telah mengalami hak gadai pajak atau kebangkrutan.3

- FICO High PreviChers memiliki sejarah kredit yang mapan dan jarang membuka akun baru. Akun kredit tertua mereka dibuka rata -rata 25 tahun yang lalu dan akun kredit terbaru mereka rata -rata 28 bulan. Secara keseluruhan, akun kredit rata -rata mereka berusia 11 tahun.

Karena riwayat pembayaran adalah bagian terbesar (35 persen) dari seorang individu’skor s fico ®, mengelola kredit secara bertanggung jawab dari waktu ke waktu memainkan peran besar untuk meningkatkan satu’skor kredit S. Ini termasuk membayar setidaknya jumlah minimum pada semua kartu kredit setiap siklus penagihan. “Pembayaran yang hilang akan menurunkan seseorang’skor s fico, tetapi jika itu terjadi, membangun atau membangun kembali rekam jejak yang baik untuk melakukan pembayaran tepat waktu secara umum akan meningkatkan seseorang’skor s,” kata Sprauve.

Banyak orang telah mencapai skor FICO ® yang tinggi tanpa menggunakan kartu kredit sama sekali. Namun, dalam beberapa kasus, menggunakan kartu kredit untuk pembelian kecil sesekali dapat menunjukkan manajemen kredit yang bertanggung jawab dan mungkin sebenarnya sedikit lebih baik daripada tidak menggunakan kartu kredit sama sekali. Orang yang berprestasi tinggi sering menjaga keseimbangan rendah dan hanya menggunakan rata -rata tujuh persen dari kredit revolving yang tersedia.

“Sementara orang dengan skor FICO yang tinggi tidak sempurna, perilaku keuangan mereka yang bertanggung jawab secara konsisten biasanya terbayar seiring waktu,” Sprauve ditambahkan. “Dalam periode ekonomi yang menantang, fakta bahwa kita semua memiliki kesempatan untuk menjadi yang berprestasi tinggi adalah kabar baik. Pelajaran dari yang berprestasi tinggi ini adalah bahwa itu’tidak ada kata terlambat untuk membangun kembali dan mendapat skor tinggi.”

Mengapa skor kredit begitu penting?

Skor kredit membantu pemberi pinjaman memperkirakan risiko kredit dan seseorang’kemungkinan untuk membayar kembali pinjaman, dan dapat mempengaruhi berapa banyak uang yang akan ditawarkan pemberi pinjaman dan dengan syarat apa. Skor kredit yang lebih tinggi memberdayakan individu dengan membantu mereka mewujudkan tujuan mereka dengan biaya yang berpotensi lebih rendah.

Skor FICO ® hanya didasarkan pada informasi yang terkandung dalam seorang individu’S Laporan Kredit dan tidak memperhitungkan atribut pribadi seperti ras, jenis kelamin, usia, status perkawinan, gaji, riwayat pekerjaan atau alamat. FICO mempertimbangkan informasi laporan kredit positif dan negatif dalam lima kategori umum. Persentase bobot setiap kategori didasarkan pada pentingnya skor konsumen yang khas. Untuk kelompok tertentu – misalnya, orang yang belum menggunakan kredit lama – bobot relatif dari kategori ini mungkin berbeda.

“Karena skor FICO yang tinggi biasanya dicapai dari waktu ke waktu dan memperhitungkan lusinan variabel, tidak ada ‘perbaikan cepat’ untuk meningkatkan skor dengan cepat atau memperbaiki kredit buruk,” kata Sprauve. “Mempraktikkan perilaku kredit yang baik secara konsisten dari waktu ke waktu dan secara teratur memeriksa laporan kredit Anda untuk kesalahan dapat menjadi instrumental untuk mencapai skor kredit yang tinggi, yang dapat menyebabkan persyaratan pinjaman yang lebih baik dan suku bunga yang lebih rendah. Mencapai kesehatan kredit yang baik adalah peristiwa jarak jauh, bukan sprint.”

Untuk informasi tambahan tentang skor kredit FICO ®, atau berpartisipasi dalam forum pengguna gratis untuk saran dan dukungan peer-to-peer, kunjungi myfico.com.

1. Analisis pencapaian tinggi selesai menggunakan data April 2012 dan skor FICO ® 8 dari agen pelaporan konsumen terkemuka.

2. Angka yang terkandung dalam rilis ini adalah rata -rata bulat berdasarkan data yang disediakan oleh biro kredit terkemuka.

3. Secara hukum, informasi negatif harus dihapus dari laporan kredit setelah tujuh tahun, kecuali untuk hak gadai pajak dan Bab 7 kebangkrutan.

Tentang Myfico ®

Myfico ® adalah divisi konsumen FICO, perusahaan yang menemukan skor FICO ®, skor risiko kredit yang berfungsi sebagai skor kredit de facto yang digunakan oleh sebagian besar pemberi pinjaman di Amerika Serikat. Myfico menawarkan informasi pendidikan kredit gratis yang informatif yang membantu orang memahami tindakan yang dapat mereka lakukan untuk mencapai dan melindungi kesehatan keuangan mereka secara keseluruhan. www.myfico.com

Tentang fico

FICO (NYSE: FICO) memberikan solusi analitik prediktif yang unggul yang mendorong keputusan yang lebih cerdas. Perusahaan’Penggunaan matematika yang inovatif untuk memprediksi perilaku konsumen telah mengubah seluruh industri dan merevolusi cara risiko dikelola dan produk dipasarkan. Fico’S Solusi inovatif meliputi skor FICO ®-ukuran standar risiko kredit konsumen di Amerika Serikat-bersama dengan solusi terkemuka di industri untuk mengelola akun kredit, mengidentifikasi dan meminimalkan dampak penipuan, dan menyesuaikan penawaran konsumen dengan akurasi tepat. Sebagian besar dunia’S Bank -bank teratas, serta perusahaan asuransi terkemuka, pengecer, perusahaan farmasi dan lembaga pemerintah, mengandalkan solusi FICO untuk mempercepat pertumbuhan, mengendalikan risiko, meningkatkan laba dan memenuhi tuntutan peraturan dan kompetitif. FICO juga membantu jutaan orang mengelola kesehatan kredit pribadi mereka melalui www.myfico.com.

FICO: buat setiap keputusan Count ™.

Untuk berita fico dan sumber daya media, kunjungi www.fico.com/berita.

Pernyataan tentang informasi berwawasan ke depan

Kecuali untuk informasi historis yang terkandung di sini, pernyataan yang terkandung dalam rilis berita ini yang berkaitan dengan FICO atau bisnisnya adalah pernyataan yang berwawasan ke depan dalam arti dari “pelabuhan yang aman” Ketentuan Undang -Undang Reformasi Litigasi Efek Pribadi 1995. Pernyataan berwawasan ke depan ini tunduk pada risiko dan ketidakpastian yang dapat menyebabkan hasil aktual berbeda secara material, termasuk keberhasilan perusahaan’Strategi manajemen keputusan dan rencana rekayasa ulang, pemeliharaan hubungan yang ada dan kemampuannya untuk menciptakan hubungan baru dengan pelanggan dan mitra aliansi utama, kemampuannya untuk terus mengembangkan produk dan layanan yang baru dan ditingkatkan, kemampuannya untuk merekrut dan mempertahankan personel teknis dan manajerial utama, persaingan yang dijelaskan oleh setiap panduan dalam penggunaan konsumen dan kelebihan data yang dijelaskan pada setiap panduan yang dijelaskan oleh setiap. ICO’Laporan S SEC, termasuk laporan tahunannya tentang Formulir 10-K untuk tahun yang berakhir 30 September 2011 dan laporan triwulanan terakhirnya tentang Formulir 10-Q untuk periode yang berakhir 30 Juni 2012. Jika salah satu dari risiko atau ketidakpastian ini terwujud, fico’Hasil S dapat berbeda secara material dari harapannya. FICO melepaskan niat atau kewajiban untuk memperbarui pernyataan berwawasan ke depan ini.

Fico, myfico dan “Buat Hitungan Setiap Keputusan” adalah merek dagang atau merek dagang terdaftar dari Fair Isaac Corporation di Amerika Serikat dan di negara lain.

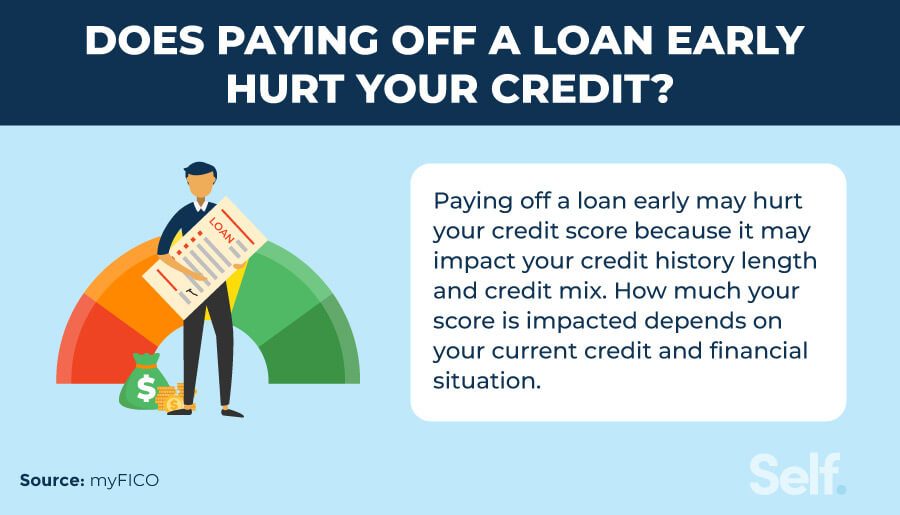

Apakah melunasi pinjaman lebih awal melukai kredit Anda?

Sambil melunasi pinjaman lebih awal dapat memberi Anda rasa prestasi, mungkin juga membuat Anda dikenakan biaya beberapa poin pada skor kredit Anda. Itu’S karena FICO® menimbang akun terbuka lebih dari yang tertutup dan juga karena menutup akun dapat memengaruhi panjang riwayat kredit Anda dan campuran kredit.

Efek pasti yang melunasi pinjaman Anda terhadap skor kredit khusus Anda tergantung pada situasi keuangan Anda secara keseluruhan. [1] Jika pinjaman yang Anda bayar adalah satu -satunya pinjaman angsuran aktif yang Anda miliki, Anda dapat melihat penurunan skor kredit Anda saat Anda menutup akun. [2] Namun, itu mungkin tidak memengaruhi skor kredit Anda secara signifikan jika Anda mengelola akun kredit lainnya secara bertanggung jawab. [2]

Kami membahas bagaimana melunasi pinjaman mempengaruhi kredit Anda, bagaimana memutuskan apakah akan melunasi pinjaman Anda lebih awal dan bagaimana Anda dapat bekerja untuk memperbaiki skor kredit Anda.

Daftar isi

- Apakah melunasi pinjaman lebih awal melukai skor kredit Anda?

- Bagaimana melunasi pinjaman lebih awal menyakiti Anda?

- Bagaimana melunasi pinjaman lebih awal membantu Anda?

- Jika Anda melunasi pinjaman Anda lebih awal?

- Bagaimana meningkatkan skor kredit Anda

Apakah melunasi pinjaman lebih awal melukai skor kredit Anda?

Melunasi pinjaman lebih awal dapat merusak skor kredit Anda, tetapi dampak pasti tergantung pada situasi keuangan spesifik Anda. Setelah Anda melunasi pinjaman, akun ditutup. Jika Anda tidak memiliki pinjaman angsuran aktif, skor kredit Anda dapat turun karena data FICO® menunjukkan bahwa memiliki rasio saldo pinjaman yang rendah terhadap jumlah pinjaman merupakan peluang yang lebih kuat bahwa Anda’akan menindaklanjuti pembayaran daripada tidak memiliki akun pinjaman aktif sama sekali. [2]

Pinjaman angsuran (seperti pinjaman siswa dan pinjaman hipotek) adalah saat Anda menerima lump sum untuk tujuan tertentu dan kemudian melakukan pembayaran yang dijadwalkan sampai Anda melunasi jumlah penuh plus bunga dan biaya biaya. Mereka mewakili jenis akun yang berbeda dan bekerja secara berbeda dari kredit berputar. Kredit Revolving memberi Anda akses ke jalur kredit yang selalu tersedia (seperti kartu kredit) dan Anda melakukan pembayaran bulanan berdasarkan berapa banyak yang Anda gunakan, biaya terkait, dan jumlah bunga apa pun yang Anda’telah terbayar. [3]

Melunasi pinjaman angsuran dapat merusak kredit Anda dengan mengurangi keragaman akun yang Anda miliki, yang dikenal sebagai campuran kredit Anda. Jika Anda melunasi semua pinjaman angsuran, laporan kredit Anda mencerminkan ini sebagai akun tertutup, yang berarti Anda’tidak menangani berbagai jenis kredit sekaligus. Pemberi pinjaman ingin melihat bahwa Anda dapat menangani berbagai jenis akun kredit, tercermin dalam campuran kredit Anda, yang menyumbang 10% dari skor FICO® Anda. [4] Karena memiliki riwayat kredit yang panjang dan positif juga dapat membantu skor kredit Anda, menutup akun dapat memengaruhi skor Anda dengan menurunkan usia akun Anda. [5]

Saat melunasi pinjaman dapat menghasilkan penurunan skor kredit, Anda dapat membangunnya kembali dari waktu ke waktu dengan mengelola akun lain secara bertanggung jawab. Bahkan setelah melunasi hutang angsuran Anda, itu’S mungkin untuk mencapai skor kredit yang tinggi jika Anda terus menunjukkan perilaku keuangan yang positif. [6]

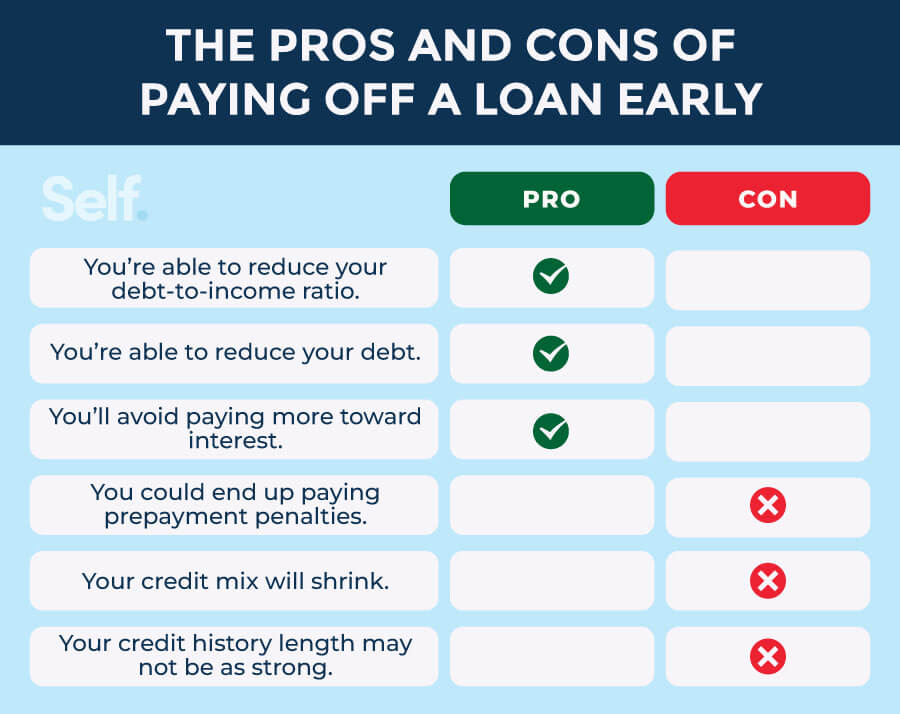

Bagaimana melunasi pinjaman lebih awal menyakiti Anda?

Melunasi pinjaman lebih awal dapat berarti membayar biaya tambahan atau penalti, dan mungkin melukai skor kredit Anda dengan mengurangi campuran kredit Anda dan menurunkan usia akun Anda. Namun, karena dampak pasti tergantung pada situasi keuangan unik Anda, Anda’LL perlu menimbang pro dan kontra untuk melihat apa yang masuk akal untuk Anda.

Anda akhirnya bisa membayar hukuman prabayar

Tergantung pada kontrak Anda dan apakah negara Anda’hukum mengizinkannya, melunasi pinjaman lebih awal mungkin datang dengan hukuman prabayar. Jika pemberi pinjaman ingin menagih Anda untuk melunasi saldo sebelum akhir masa pinjaman, kontrak Anda harus menyertakan klausa penalti pembayaran di muka. [7] Jika Anda menemukan penalti prabayar dalam kontrak Anda, Anda harus membandingkan jumlah itu dengan seberapa banyak Anda’D akhirnya membayar bunga untuk jangka waktu pinjaman untuk memutuskan apakah masuk akal untuk melunasinya lebih awal.

Campuran kredit Anda akan menyusut

Melunasi pinjaman dapat menurunkan skor kredit Anda dengan mengurangi campuran kredit Anda. Dalam model penilaian kredit FICO®, campuran kredit menentukan 10% dari skor Anda. Menjaga berbagai jenis akun kredit terbuka – seperti kartu kredit, kartu ritel dan pinjaman mobil – dapat membantu Anda mempertahankan campuran kredit yang baik, menunjukkan pemberi pinjaman Anda dapat menangani berbagai jenis kredit sekaligus. [4]

Panjang riwayat kredit Anda mungkin tidak sekuat

Sejarah kredit yang lebih lama cenderung memiliki dampak positif pada skor kredit. Saat Anda menutup akun dengan melunasi pinjaman, itu mungkin menurunkan skor Anda dengan menurunkan usia rata -rata akun Anda dan lamanya riwayat kredit Anda. Faktor ini menyumbang 15% dari skor FICO® Anda, jadi Anda dapat mempertimbangkan untuk menjaga akun yang lebih tua tetap terbuka daripada melunasinya lebih awal. [5]

Bagaimana melunasi pinjaman lebih awal membantu Anda?

Sementara melunasi pinjaman untuk sementara waktu dapat menjatuhkan kredit Anda, itu juga dapat memiliki efek finansial yang positif. Pertimbangkan manfaat berikut saat menimbang pro dan kontra dalam situasi khusus Anda.

Anda’dapat mengurangi rasio hutang terhadap pendapatan Anda

Saat Anda mengajukan pinjaman, pemberi pinjaman mempertimbangkan jumlah utang yang Anda miliki dibandingkan dengan pendapatan Anda, juga dikenal sebagai rasio utang-ke-pendapatan Anda (DTI). Melunasi pinjaman lebih awal dapat membantu Anda disetujui untuk pinjaman lain jika menyimpan DTI Anda di “dapat dikelola” kisaran 35% atau lebih rendah. [8]

Anda’dapat mengurangi hutang Anda

Melunasi pinjaman Anda juga dapat membantu kredit Anda dengan menurunkan jumlah total utang yang Anda miliki. Jumlah yang terutang pada akun kredit Anda – termasuk hutang kartu kredit, jalur kredit dan pinjaman pribadi – membentuk 30% dari skor FICO® Anda. Sebagai faktor terbesar kedua dalam skor kredit Anda, jumlah yang terhutang adalah bagian penting dari kinerja kredit Anda. [9]

Anda dapat mengurangi rasio pemanfaatan kredit Anda

Untuk VantageScore®, melunasi pinjaman Anda dapat membantu Anda mengurangi rasio pemanfaatan kredit (CUR), yang merupakan total utang Anda dibagi dengan total batas kredit Anda.

Model penilaian kredit ini mencakup pemanfaatan kredit sebagai faktor terpisah dalam sistem penilaiannya. Meskipun lebih fokus pada kredit bergulir, VantageScore memperhitungkan saldo apa pun yang mungkin Anda miliki dengan pinjaman angsuran. Karena pemanfaatan kredit adalah faktor terpenting ketiga di Vantagescore® 3.0 (Akuntansi 20%), melunasi pinjaman mungkin memengaruhi skor Anda. [10]

FICO® mempertimbangkan CUR sebagai bagian dari jumlah total Anda yang terutang, dan dianggap hanya sebagai saldo utang yang berputar (seperti akun kartu kredit) dibagi dengan memutar batas utang. [11]

Anda’ll hindari membayar lebih untuk bunga

Pembayaran pinjaman biasanya terdiri dari pokok (jumlah yang Anda pinjam) dan bunga (biaya pemberi pinjaman menagih Anda untuk meminjam uang dan biasanya persentase yang dibebankan pada pokok Anda). Jika Anda melunasi saldo pinjaman lebih awal, Anda berpotensi menghemat uang untuk bunga dan menggunakan uang tambahan itu untuk kebutuhan lain. Jika kamu tidak’Namun, memiliki tingkat bunga yang tinggi, bagaimanapun, dengan cermat mengevaluasi apakah melunasi hutang atau menghemat uang akan lebih menguntungkan Anda, terutama jika perjanjian pinjaman Anda termasuk hukuman prabayar.

Jika Anda melunasi pinjaman Anda lebih awal?

Pada akhirnya, keputusan untuk melunasi pinjaman lebih awal tergantung pada situasi keuangan Anda. Dalam beberapa kasus, sangat masuk akal untuk melunasinya secepat mungkin, sementara yang lain menang’t membuat perbedaan besar dalam hidup Anda (dan bahkan mungkin melukai kredit Anda). Saat memutuskan apakah akan melunasi pinjaman lebih awal atau tidak, pertimbangkan faktor -faktor berikut.

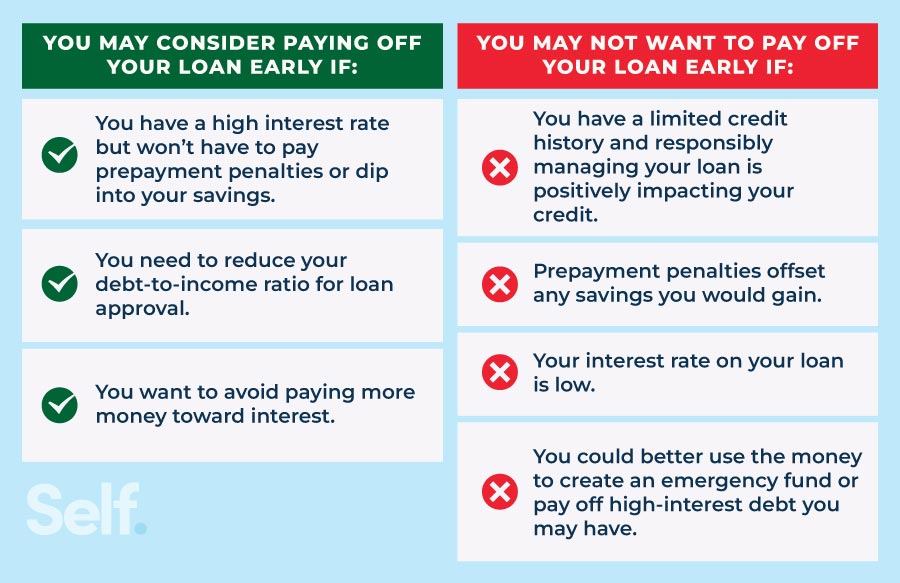

Anda dapat mempertimbangkan untuk melunasi pinjaman Anda lebih awal jika:

- Anda memiliki tingkat bunga yang tinggi, dengan beberapa peringatan:

- Anda menang’t memiliki hukuman prabayar.

- Anda menang’T harus mencelupkan ke semua tabungan Anda untuk melunasinya lebih awal.

Anda mungkin tidak ingin melunasi pinjaman Anda lebih awal jika:

- Anda memiliki file kredit terbatas dan mengelola pinjaman secara bertanggung jawab berdampak positif terhadap riwayat pembayaran Anda, campuran kredit, dan lamanya riwayat kredit.

- Hukuman prabayar termasuk dalam perjanjian pinjaman Anda.

- Anda memiliki pinjaman dengan suku bunga rendah dan Anda mampu melunasinya secara berkala.

- Anda dapat menggunakan uang dengan lebih baik untuk dana darurat atau melunasi hutang dengan tingkat bunga yang lebih tinggi.

Bagaimana meningkatkan skor kredit Anda

Jika Anda memiliki kredit buruk atau riwayat kredit terbatas, Anda mungkin mencari cara untuk mengangkat skor kredit Anda. Meskipun tidak ada solusi satu ukuran untuk semua, tips berikut dapat membantu Anda membangun kredit dan mulai bekerja menuju skor kredit yang baik.

- Menjadi pengguna yang berwenang: Memiliki teman atau anggota keluarga yang tepercaya menambahkan Anda sebagai pengguna resmi pada kartu kredit mereka dapat memungkinkan Anda untuk membongkar kredit yang baik. Pastikan mereka mengelola akun mereka secara bertanggung jawab, termasuk membayar saldo mereka tepat waktu, telah membuka akun untuk sementara waktu dan mempertahankan CUR rendah. Kalau tidak, itu menang’t kemungkinan membantu skor kredit Anda (dan bahkan mungkin menyakitinya).

- Tetap di atas kartu kredit Anda: Dengan Revolving Credit Account seperti Kartu Kredit, Saldo yang Anda Don’t Membayar pada tanggal jatuh tempo akan mulai menghasilkan bunga. Melakukan lebih dari pembayaran minimum dapat membantu Anda menghindari saldo kartu kredit bola salju.

- Lakukan pembayaran tepat waktu: Sejarah pembayaran diperhitungkan untuk bagian terbesar dari skor kredit Anda, jadi membayar tepat waktu adalah salah satu hal terpenting yang dapat Anda lakukan untuk membantu kredit Anda.

- Memiliki campuran kredit yang bagus: Sementara Anda seharusnya tidak’t Buka akun kredit yang tidak dibutuhkan hanya untuk meningkatkan campuran Anda, pertimbangkan keanekaragaman kredit Anda secara keseluruhan saat memutuskan apakah akan menutup atau membuka akun baru.

- Sengketa informasi yang tidak akurat tentang laporan kredit Anda: Laporan kredit terkadang mengandung kesalahan yang dapat merusak skor kredit Anda, jadi pastikan untuk memantau Anda secara teratur. Undang -undang Federal memberi Anda laporan tahunan gratis dari tiga biro kredit utama, yang dapat Anda akses di Laporan Tahunan.com. Karena pandemi Covid, tiga biro pelaporan kredit utama (Experian, Equifax dan Transunion) terus menawarkan laporan kredit gratis setiap minggu hingga akhir 2023. Experian juga memungkinkan skor kredit gratis. [12]

Sementara hasil awal pada pinjaman Anda dapat menyebabkan penurunan skor kredit Anda, dampak pasti bervariasi menurut individu. Bahkan jika Anda melihat skor Anda turun, praktik manajemen kredit yang positif dapat membantu Anda membangun dan mempertahankan kredit yang baik dari waktu ke waktu. Jika Anda membutuhkan sedikit bantuan, Diri menawarkan berbagai layanan yang dapat membantu Anda mendapatkan kredit Anda di jalur.

Penafian: FICO adalah merek dagang terdaftar dari Fair Issac Corporation di Amerika Serikat dan negara -negara lain.

Sumber

- Myfico. “Apa yang ada dalam skor fico® saya?” https: // www.myfico.com/edukasi kredit/whats-in-your-credit-score. Diakses pada 17 Januari 2023.

- Myfico. “Dapat melunasi pinjaman angsuran menyebabkan skor fico® jatuh?” https: // www.myfico.com/credit-education/faq/skor/pound-off-installment-loan. Diakses pada 17 Januari 2023.

- Transunion. “Perbedaan antara angsuran dan akun putar,” https: // www.Transunion.com/blog/credit-cading/perbedaan-antara-instalment-revolving-acounts. Diakses pada 17 Januari 2023.

- Myfico. “Apa arti campuran kredit?” https: // www.myfico.com/kredit-edukasi/skor kredit/-mix. Diakses pada 17 Januari 2023.

- Myfico. “Saya baru -baru ini melunasi pinjaman mobil saya dan skor fico® saya turun. Apakah itu mungkin?” https: // dukungan.myfico.com/hc/en-us/artikel/4407687450647-i-receper-quic-off-my-car-loan-and-my-fico-score-dropped-is-Possible-. Diakses pada 17 Januari 2023.

- Myfico. “Berapa panjang riwayat kredit Anda?” https: // www.myfico.com/kredit-edukasi/skor kredit/lamanya-kredit-sejarah. Diakses pada 17 Januari 2023.

- Biro Perlindungan Keuangan Konsumen. “Dapatkah saya membayar di muka pinjaman saya kapan saja tanpa penalti?” https: // www.Konsumen Keuangan.gov/ask-cfpb/can-i-prepay-my-loan-at-any-time-without-penalty-en-843. Diakses pada 17 Januari 2023.

- Wells Fargo. “Apa rasio hutang terhadap pendapatan yang baik?” https: // www.Wellsfargo.com/sasaran-kredit/credit-credit/credit-101/hutang-ke-pendapatan/pemahaman-dti/. Diakses 7 April 2023.

- Myfico. “Apa jumlahnya hutang?” https: // www.myfico.com/edukasi kredit/skor kredit/jumlah utuh. Diakses pada 17 Januari 2023.

- Vantagescore. “Panduan Lengkap untuk VantageScore Anda,” https: // vantagescore.com/press_releases/the-complete-guide-to-your-vantagescore. Diakses pada 17 Januari 2023.

- Myfico. “Apa rasio pemanfaatan kredit saya?” https: // www.myfico.com/credit-education/blog/credit-utilisasi-. Diakses 26 Januari 2023.

- Biro Perlindungan Keuangan Konsumen. “Bagaimana cara mendapatkan salinan laporan kredit saya?” https: // www.Konsumen Keuangan.gov/ask-cfpb/how-do-i-get-a-copy-of-my-credit-reports-en-5/. Diakses 26 Januari 2023.

Tentang Penulis

Ana Gonzalez-Ribeiro, MBA, AFC® adalah konselor keuangan terakreditasi dan seorang penulis dan pendidik keuangan pribadi yang dwibahasa yang didedikasikan untuk membantu populasi yang membutuhkan literasi dan konseling keuangan. Artikel informatifnya telah diterbitkan di berbagai outlet berita dan situs web termasuk Huffington Post, Fidelity, Fox Business News, MSN dan Yahoo Finance. Dia juga mendirikan situs keuangan dan motivasi pribadi www.Acethejourney.com dan diterjemahkan ke dalam bahasa Spanyol buku, nasihat keuangan untuk Blue Collar America oleh Kathryn b. Hauer, CFP. Ana mengajarkan kursus keuangan pribadi Spanyol atau Inggris atas nama w!Program SE (Bekerja dalam Dukungan Pendidikan) telah mengajarkan lokakarya untuk organisasi nirlaba di NYC.

Kebijakan Editorial

Tujuan kami sendiri adalah untuk memberikan informasi terkini dan tidak memihak kepada pembaca tentang kredit, kesehatan keuangan, dan topik terkait. Konten ini didasarkan pada penelitian dan artikel terkait lainnya dari sumber tepercaya. Semua Konten di Diri ditulis oleh kontributor berpengalaman dalam industri keuangan dan ditinjau oleh orang yang terakreditasi.

Ditulis pada 25 April 2023

Self adalah startup yang didukung usaha yang membantu orang membangun kredit dan tabungan.

Penafian: Diri tidak memberikan nasihat keuangan. Konten di halaman ini memberikan informasi konsumen umum dan tidak dimaksudkan untuk panduan hukum, keuangan, atau peraturan. Konten yang disajikan tidak mencerminkan pandangan bank penerbit. Meskipun informasi ini dapat mencakup referensi ke sumber daya atau konten pihak ketiga, diri tidak mendukung atau menjamin keakuratan informasi pihak ketiga ini. Akun Pembangun Kredit, Kartu Kredit Self Visa® Diaman. Harap pertimbangkan tanggal penerbitan untuk diri sendiri’S konten asli dan konten berafiliasi apa pun yang paling memahami konteksnya.

Artikel terkait

- 5 cara untuk melunasi pinjaman mobil Anda lebih cepat

- Vantagescore® vs. FICO®: Betapa Berbeda

- Cara Membangun Kembali Kredit Anda: 8 Strategi yang Efektif

- Apa itu skor fico® 9? Bagaimana perbandingannya dengan skor FICO® 8

- Cara Membangun Kredit

Bagaimana banyak pertanyaan kredit mempengaruhi skor kredit Anda

Apakah Anda panik setiap kali pemberi pinjaman atau pemilik tanah mengusulkan menarik laporan kredit Anda? Jika demikian, banyak kecemasan itu mungkin berlebihan.

Terlalu banyak pertanyaan kredit dalam periode waktu yang cukup singkat akan membuat penyok dalam skor kredit Anda, tetapi ini seharusnya’t mencegah Anda dari tarif belanja untuk penawaran terbaik.

“Dia’ironis bahwa begitu banyak perhatian difokuskan pada penyelidikan kredit karena mereka adalah bagian kecil dari skor FICO,” kata Craig Watts, manajer urusan publik untuk Fair Isaac Corporation (FICO).

“Kami menggeneralisasi dengan mengatakan bahwa biasanya tidak lebih dari 10% dari skor FICO’berat ditentukan oleh seseorang’S mengambil (dan mencari) kredit baru,” Kata Watts. “Tetapi bagi kebanyakan orang, pertanyaan memiliki sedikit atau tidak ada pengaruh pada skor FICO mereka.”

Untuk menempatkan 10% itu ke dalam perspektif, riwayat pembayaran, saya.e. apakah Anda atau tidak’telah membayar tagihan Anda tepat waktu, membentuk 35% dari skor kredit Anda.

Jadi, penyelidikan kredit hanyalah nick kecil dalam laporan kredit Anda, tetapi tidak semua pertanyaan dibuat sama.

Pertanyaan keras vs. Pertanyaan lembut

Perbedaan penting antara penyelidikan keras dan penyelidikan lunak adalah apakah Anda memberikan izin pemberi pinjaman untuk memeriksa laporan kredit Anda.

Secara umum, jika Anda membiarkan pemberi pinjaman meneliti laporan kredit Anda, itu’S Penyelidikan yang sulit. Jika pemberi pinjaman atau bank ke dalam laporan kredit Anda tanpa sepengetahuan atau izin Anda, itu’S Penyelidikan Lembut.

Sejauh menyangkut skor kredit Anda, pertanyaan lunak tidak berbahaya dan kebanyakan tidak akan diperhatikan. Namun, pertanyaan keras, dapat meninggalkan tanda pada laporan kredit Anda, terutama bagi siapa pun yang dengan cepat mengajukan kredit dalam rentang waktu yang singkat.

Apa itu pertanyaan lembut?

Penyelidikan lunak terjadi setiap kali Anda memeriksa laporan kredit Anda, atau ketika pemberi pinjaman memeriksa laporan kredit Anda tanpa sepengetahuan atau izin Anda.

Pertanyaan lunak tidak berpengaruh pada skor kredit Anda. Pemberi pinjaman bisa’T bahkan melihat berapa banyak pertanyaan lunak yang telah dibuat pada laporan kredit Anda.

Berikut adalah beberapa contoh pertanyaan lembut:

- Pertanyaan yang dibuat oleh pemberi pinjaman untuk membuat Anda a “sebelum diterima” tawaran kredit (Anda tahu, penawaran yang sering beralih dari kotak surat ke tempat sampah yang belum dibuka).

- Pertanyaan yang berasal dari majikan.

- Memeriksa Laporan Kredit Anda Sendiri.

- Pertanyaan yang dibuat oleh pemberi pinjaman yang sudah Anda miliki.

Apa itu pertanyaan yang sulit?

Penyelidikan yang sulit adalah ketika pemberi pinjaman (1) memeriksa laporan kredit Anda dan (2) memiliki izin untuk memeriksanya.

Ini adalah bagian dari aplikasi untuk kartu kredit, pinjaman mobil, pinjaman siswa atau hipotek. Ini adalah jenis pertanyaan yang dikerjakan konsumen, karena mereka tetap pada laporan kredit Anda selama dua tahun untuk semua dunia pemberi pinjaman dan kreditor untuk dilihat.

Jika tuan tanah Anda yang akan segera memeriksa kredit Anda sebagai bagian dari proses aplikasi untuk menyewa apartemen, itu’S pertanyaan yang sulit juga.

Pada dasarnya, setiap kali Anda memberi tahu seseorang itu’baik untuk memeriksa laporan kredit Anda, FICO menganggapnya sebagai pertanyaan sulit.

Berapa banyak poin yang melakukan penyelidikan sulit memengaruhi skor kredit Anda?

Satu pertanyaan keras akan menurunkan skor Anda tidak lebih dari lima poin. Seringkali tidak ada poin yang dikurangi. Namun, beberapa pertanyaan keras dapat menghabiskan skor Anda sebanyak 10 poin setiap kali terjadi.

Orang dengan enam atau lebih baru penyelidikan sulit adalah delapan kali lebih mungkin untuk mengajukan kebangkrutan daripada mereka yang tidak memiliki. Itu’S Jauh lebih banyak pertanyaan daripada yang dibutuhkan kebanyakan dari kita untuk menemukan banyak pinjaman mobil atau kartu kredit.

“Secara realistis, hanya sekelompok orang yang sempit yang memiliki alasan yang baik untuk berhati -hati tentang efek yang bisa dimiliki oleh skor FICO mereka,” Kata Watt.

Di Sini’S yang mungkin khawatir, menurut Watt:

- Orang yang mengambil waktu yang luar biasa (beberapa bulan) untuk berbelanja hipotek baru atau pinjaman mobil.

- Konsumen yang berbelanja di tahun yang sama untuk beberapa jalur kredit berbeda yang tidak terkait dengan hipotek atau pinjaman mobil.

- Orang yang tahu sebelum mereka mulai mengajukan kredit – mungkin dari percakapan dengan kreditor – bahwa skor kredit mereka nyaris tidak memenuhi syarat mereka untuk penawaran kredit yang mereka inginkan.

Bagaimana Tingkat Belanja Mempengaruhi Skor Kredit Anda

Skor FICO mengabaikan semua pertanyaan hipotek dan mobil yang dilakukan dalam 30 hari sebelum mencetak gol. Jika Anda menemukan pinjaman dalam waktu 30 hari, pertanyaan menang’t mempengaruhi skor Anda saat Anda’Belanja peringkat kembali.

Model skor kredit mengakui bahwa banyak konsumen berbelanja untuk suku bunga terbaik sebelum membeli mobil atau rumah, dan bahwa pencarian mereka dapat menyebabkan banyak pemberi pinjaman untuk meminta laporan kredit mereka. Untuk mengkompensasi ini, beberapa penyelidikan mobil atau hipotek dalam periode 14 hari dihitung hanya sebagai satu pertanyaan.

“Dalam formula terbaru yang digunakan untuk menghitung skor FICO, periode 14 hari telah diperluas ke periode 45 hari,” Kata Watt.

Ini berarti konsumen dapat berbelanja untuk pinjaman mobil hingga 45 hari tanpa mempengaruhi skor mereka.

Jika kamu’bertanya -tanya bagaimana cara mendapatkan hasil maksimal saat berbelanja tingkat, penasihat kredit nirlaba dapat membantu memandu Anda melalui proses. Sarannya gratis dan dapat menyelamatkan Anda dari melakukan kesalahan yang mahal saat membaca berbagai tarif.

Singkatnya, pertanyaan lunak tidak berpengaruh pada skor kredit Anda. Mereka terjadi sepanjang waktu tanpa sepengetahuan Anda, jadi jangan’t mengkhawatirkan mereka. Satu penyelidikan keras akan berjalan sebagian besar tanpa diketahui oleh biro kredit. Setiap “kerusakan” Selesai akan memperbaiki dirinya sendiri dalam beberapa bulan.

Namun, jika Anda melakukan terlalu banyak pertanyaan sulit dalam jangka waktu yang cukup singkat, skor kredit Anda akan anjlok.