Pinjaman Bitcoin vs pinjaman Fiat

Catatan hari ini adalah catatan tetamu oleh Chris Grundy dari Bitbond.

Dengan Goldman Sachs mengumumkan rancangan mereka untuk memasuki ruang pinjaman pengguna dalam talian, topik “pinjaman peribadi” menjadi topik hangat lagi.

Peranan bitcoin dalam ruang pinjaman telah diabaikan di media arus perdana. Walau bagaimanapun, cryptocurrency memainkan peranan yang lebih penting dalam dunia pinjaman pengguna dalam talian. Syarikat, (mis. Bitbond), terlibat dengan komuniti bitcoin untuk membantu pemilik perniagaan kecil dan pengusaha mendapatkan dana yang tidak akan mereka terima dari bank, firma pelaburan atau kerajaan.

Oleh itu, berdasarkan perkembangan terkini, adalah penting untuk mengetengahkan bahagian yang dapat dimainkan oleh bitcoin dan kelebihan yang ada pada teknologi, yang tidak akan anda baca di media arus perdana. Artikel ini bertujuan untuk menunjukkan peluang yang ada dalam pinjaman bitcoin, untuk mengganggu sektor perbankan tradisional, dan merevolusikan pinjaman dan pelaburan seperti yang kita ketahui.

Kriteria # 1 – Volatiliti

Terdapat kesalahpahaman umum bahawa pinjaman bitcoin sangat tidak menentu dan menimbulkan sejumlah risiko yang tinggi kepada pelabur dan pemberi pinjaman. Argumennya mengatakan bahawa pinjaman bitcoin bernilai $ 2000 hari ini mungkin akan membayar pembayaran balik sebanyak $ 4000 esok, merugikan peminjam dan hanya memberi keuntungan kepada pelabur. Kebalikannya juga selalu dibahaskan. Pinjaman dalam bentuk bitcoin pasti menimbulkan sejumlah risiko berkaitan dengan turun naik, namun kebanyakan platform pinjaman bitcoin menawarkan pinjaman kadar pertukaran. Di sini, pembayaran bulanan menggunakan dolar AS sebagai mata wang asas yang mendasari, yang bermaksud bahawa risiko cryptocurrency dapat dikurangkan. Oleh itu, pinjaman kadar pertukaran bitcoin yang disatukan menawarkan kelajuan tinggi dan kos rendah tanpa turun naik.

Satu lagi kebimbangan umum mengenai pinjaman bitcoin adalah kurangnya pertanggungjawaban wang dan undang-undang. Di forum, kes ini sering kali dibuat bahawa peminjam hanya akan melarikan diri dengan pinjaman mereka, sehingga pelabur tidak dapat membeli wang. Seperti yang telah terbukti dalam Kentucky, mengambil pinjaman bitcoin merupakan transaksi yang mengikat secara sah. Kegagalan membayar balik pinjaman bitcoin yang tertunggak adalah kerabat untuk tidak membayar balik pinjaman fiat, dan platform pinjaman bitcoin akan memberikan pendedahan sepenuhnya kepada para pelabur mengenai maklumat peminjam, sekiranya tidak membayar balik, sehingga mereka dapat meneruskannya sepenuhnya undang-undang.

Kriteria # 2 – Ketersediaan

Menurut businessnewsdaily, hanya sedikit lebih daripada 20 peratus permintaan pinjaman yang diterima oleh bank yang disetujui, menjadikan pinjaman tradisional sangat sukar untuk diperoleh. Ini menjadikan ketersediaan pinjaman menjadi faktor utama dalam perbincangan mengenai pinjaman peribadi, kerana pemilik dan pengusaha perniagaan kecil tidak dapat mencari dana yang mereka perlukan untuk mengambil pekerja baru, membeli inventori baru dan mengembangkan kedai mereka. Punca masalahnya adalah monopoli fiskal yang dipegang oleh bank-bank yang memusatkan kuasa di tangan sangat sedikit, risiko menolak, korporat 1%.

Bitcoin adalah alternatif semula jadi untuk monopoli semacam ini kerana teknologi di belakangnya terdapat dalam falsafah desentralisasi. Oleh itu, pinjaman bitcoin hampir sepenuhnya peer-to-peer, dengan orang dari seluruh dunia membiayai dan melabur satu sama lain secara berterusan.

Kriteria # 3 – Pinjaman rentas sempadan

Keupayaan Bitcoin untuk membenarkan pinjaman rentas sempadan yang cepat dan ekonomik adalah satu lagi kelebihan penting berbanding pinjaman dalam mata wang fiat. Di mana terdapat sambungan internet, ada pinjaman bitcoin, yang bermaksud bahawa berjuta-juta peminjam dan pemberi pinjaman berpotensi dengan akses sedikit ke kemudahan bank kini dapat memperoleh dana yang mereka perlukan untuk mengembangkan perniagaan mereka. Ini adalah peningkatan yang ketara pada pinjaman fiat p2p, yang dibatasi untuk bekerja di satu negara kerana transaksi antarabangsa dan yuran pertukaran mata wang fiat yang tinggi.

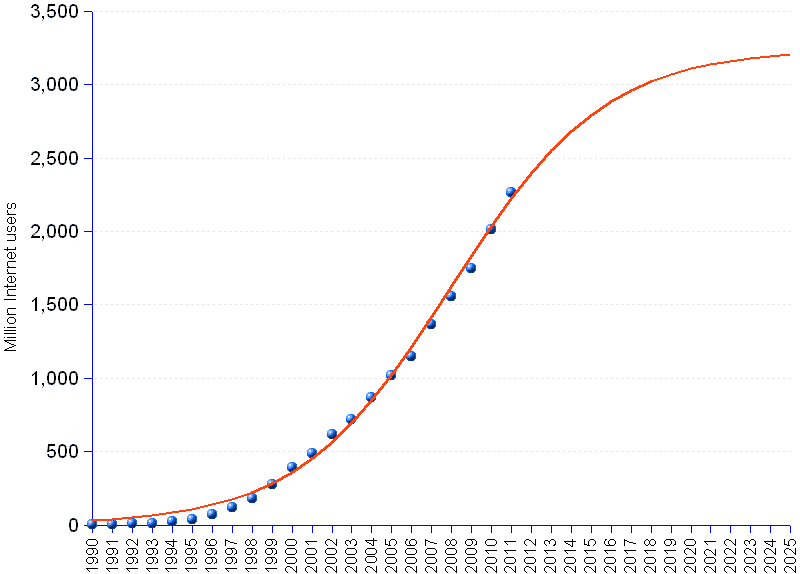

Sumber: http://stats.areppim.com/ressources/internet_fcst_2012x25_800x574.png

Tambahan pula, dengan penembusan internet global terus meningkat, dan inisiatif seperti Google Projek Loon menawarkan janji akan perkara yang lebih baik yang akan datang di masa depan, perkhidmatan kewangan yang hanya bergantung pada sambungan internet yang stabil akan menjadi semakin berharga. Oleh itu, pinjaman dan pelaburan Bitcoin akan menjadi lebih cepat, lebih mudah dan lebih antarabangsa.

Pinjaman Bitcoin mempunyai yuran yang rendah

Pinjaman Fiat memerlukan penggunaan bank pada tahap tertentu. Bank biasanya menggunakan infrastruktur yang tidak fleksibel dan ketinggalan zaman, dengan overhead besar yang kemudiannya memerlukan sejumlah besar wang untuk dikekalkan. Kos ini kemudian dirasakan oleh peminjam yang terpaksa membayar yuran yang tinggi untuk membayar model perniagaan bank yang meruncing.

Oleh kerana bitcoin dapat digunakan secara bebas dari pihak ketiga, tidak perlu menggunakan bank sebagai rakan kongsi untuk platform pinjaman bitcoin, yang mengakibatkan infrastruktur yang lebih kecil dan biaya yang jauh lebih kecil untuk pelanggan.

Perkara ini berlaku bukan hanya jika dibandingkan dengan bank tetapi juga dibandingkan dengan pemain pinjaman fiat p2p utama. LendingClub dan Prosper adalah penggerak utama dalam ruang tersebut walaupun Forbes menyatakan bahawa kadar faedah pada platform ini rata-rata curam 40% hingga 60% setahun. Ini dibandingkan dengan 10% hingga 35% pada platform pinjaman bitcoin. Seperti yang dapat dipahami dari jadual di bawah, teknologi bitcoin juga memberi kesan positif terhadap jumlah yuran, kerana transaksi hampir percuma.

| Pemula pinjaman | Bayaran peminjam | Bayaran pemberi pinjaman |

| LendingClub | 1.1-5.0% bergantung kepada gred kredit | 1% dari semua jumlah yang dibayar oleh peminjam |

| Sejahtera | 0.5-4.5% bergantung pada gred kredit | Bayaran servis tahunan 1% |

| Pungutan Dana | 2-5% bergantung pada jangka masa pinjaman | Bayaran servis tahunan 1% |

| Bitbond | 0.5-3.0% bergantung pada jangka masa pinjaman | 0% |

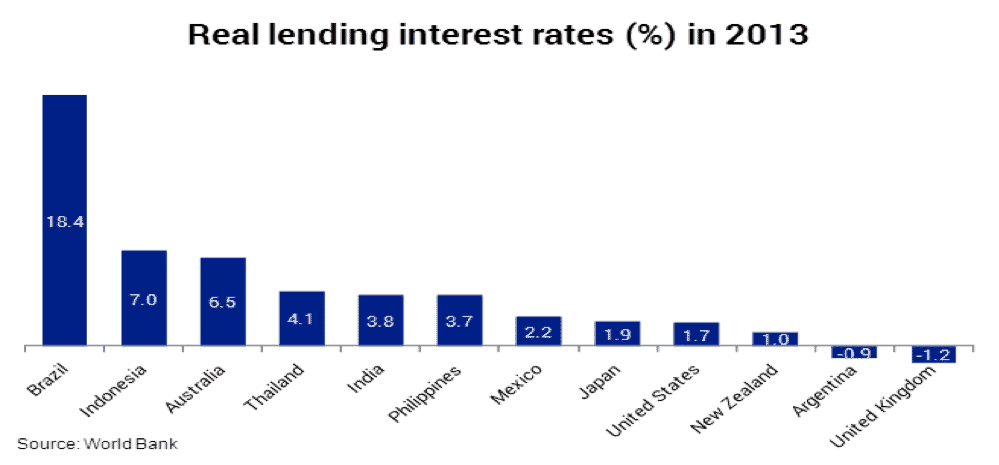

Lokasi dan Nilai Kredit

Kadar faedah pinjaman sebenar berbeza dari satu negara ke negara yang lain, dengan Brazil dan India mempunyai tahap kadar faedah nyata yang sangat tinggi. Pinjaman Bitcoin tidak sensitif terhadap lokasi geografi, yang bermaksud bahawa kadar faedah dikira mengikut kelayakan kredit peminjam.

Kelayakan kredit ini dinilai melalui analisis kehadiran dalam talian peminjam dan juga kecerdasan perniagaan masa lalu, faktor yang diabaikan oleh institusi kewangan konvensional. Secara khusus, data dari, tetapi tidak eksklusif untuk, maklum balas eBay, dan transaksi Paypal dipertimbangkan.

Untuk meletakkan faktor ini dalam perspektif, seseorang yang mempunyai rekod prestasi yang terbukti dan ribuan ulasan positif di eBay atau Amazon mungkin tidak dapat memperoleh pinjaman melalui bank atau platform pinjaman fiat p2p, kerana skor kredit yang keras, walaupun cenderung membayar kembali pinjaman perniagaan kecil. Oleh itu, platform pinjaman bitcoin menawarkan peluang kepada orang untuk membina semangat keusahawanan dan membina perniagaan mereka, dengan menggunakan alternatif moden untuk pemeriksaan kredit yang ketinggalan zaman.

Kesimpulannya

Dengan bank yang menawarkan perkhidmatan Fiat yang usang, sering tidak tersedia, dan Fiat syarikat pinjaman p2p mengalami kesukaran sejak kebelakangan ini, pinjaman bitcoin mungkin dapat menikmati tempat yang mereka layak sebagai peneraju utama dalam industri perkhidmatan kewangan, lebih cepat daripada kemudian.